銀行業界で加速するAI導入の流れ。「一体どのくらい他の銀行でAIの導入が進んでいるのだろう」と気になることでしょう。

UBSのレポートによると、AIを採用している銀行は、資産規模が1000億ドル以上で75%、1000億ドル未満では46%です。大手の銀行ほどAIの採用が進んでいることがわかります。

しかし自社でAI導入を検討する際、「まずAIが何に活用できるか知っておきたい」「AI導入が進む海外の事例を参考にしたい」と思われるかもしれません。今回は米国における銀行業界のAIトレンドをまずチェックしていきます。さらに海外と国内のAI活用事例を紹介します。最後には、AI導入可能な銀行業務3つについて解説するので参考にしてください。

従来の業務のやり方にとらわれない、AIを活用した新たな業務プロセスを発見しましょう。

【2021年】米国・銀行業界のAIトレンド

海外では銀行業界でのAI活用をどれほど重要視しているのでしょうか。2021年の米国における「銀行業界4つのAIトレンド」を見て確認してみましょう。

銀行業界AIトレンド1. AIの存在感が高まる

Economic Intelligence Unitの調査によると、銀行経営者の77%が、銀行業界の勝者と敗者をAIが分けると考えています。

Contentstack社が発表した別の数字では、銀行経営者の66%が、AIを含む新技術が今後2025年までに最も大きなトレンドになると考えているようです。同じ質問に対する昨年の回答が45%だったことを見ても、銀行業界でAI技術が重視されていることがわかります。

AIの存在感が高まっているのは、主に2つの分野です。

- 意思決定のサポート

- 顧客体験

管理者が意思決定しやすくなるように、ブロックチェーン、機械学習、リスク管理の自動化でサポートする事例が増えています。

顧客体験の分野では、チャットボット、バーチェルアシスタント、デジタルヒューマンといった対話型AIを採用する動きが活発です。

マッキンゼーの分析では、銀行業務でAIを活用する5つのメリットが提示されています。

- 新たな顧客へのアクセス

- 市場の拡大

- エンゲージメントの向上

- リスクの低減

- サービス提供コスト削減

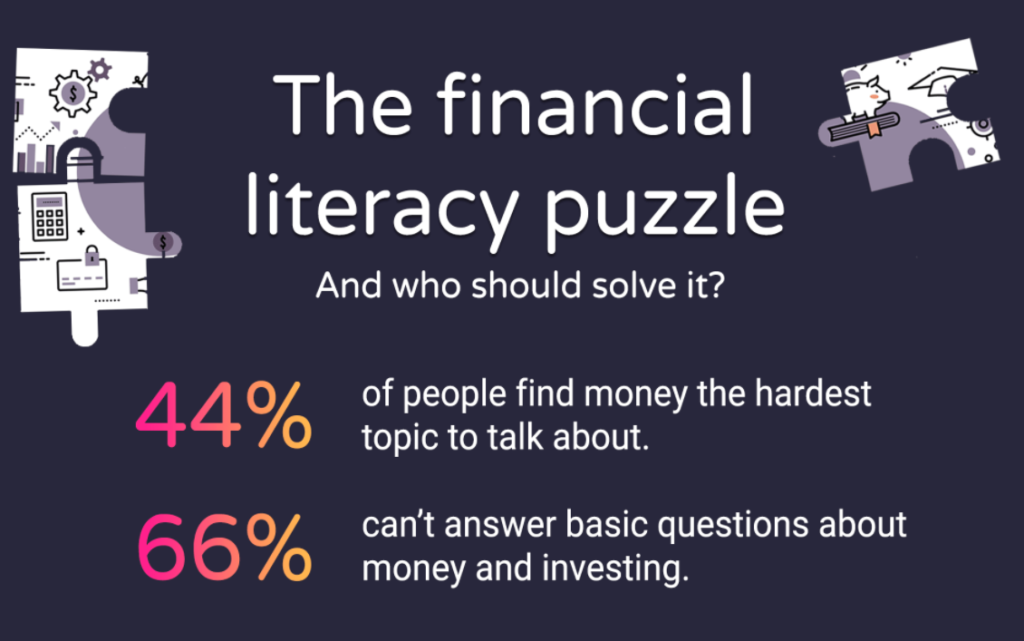

とくに対話型AIを活用することで、顧客へ金融リテラシーについての教育を行い、新たな顧客へのアプローチ、市場を拡大することが期待されています。

銀行業界AIトレンド2. デジタルエコシステム

デジタルエコシステムとは、ITを使ってさまざまなプロダクトやサービス、そして業界までもが連携して利益を生み出す構造のことです。

資産運用、消費者金融、健康保険、住宅といった異なるサービスがオンラインで連携して利益を出す構造、もしくはプラットフォームになるということです。

パンデミック前から米国の銀行業界はデジタルエコシステムの構築を目指していました。2019年のアクセンチュアの調査によると、89%の銀行が、エコシステムの構築が将来のビジネスで大きな価値を生むと考えていました。

銀行業界でデジタルエコシステムを形成するには、「サイバーセキュリティの強化」と「顧客体験」の2つが重要なポイントとなります。鉄壁なセキュリティがありつつも、ユーザーフレンドリーな使い心地がなければならないのです。

2つを両立したデジタルエコシステムを形成するには、銀行自体とフィンテックや対話型AIに詳しいベンダーとの協同が必要となってくるでしょう。

銀行業界AIトレンド3. 支店の変化

2021年以降は支店の役割が大きく変化していきます。支店そのものがすぐに無くなるわけではありませんが、支店とオンラインで役割の違いがはっきり別れてくることでしょう。

実際の支店では、法人顧客や複雑なサポートが必要な顧客への対応が行われます。オンラインでは、一般的な受付や取引を扱います。

注意すべき点は、支店が失われることで企業と顧客のエンゲージメントも失われてはならないということです。

オンラインであっても、ヒューマンタッチ(人間味)のあるサービスが提供できなければなりません。

たとえばシンガポールのSingtelは、対話型AIを活用したデジタルキオスクを用意しました。

対話型AIが対面サポートをするデジタルキオスク、デジタルヒューマンによるオンラインサポートがエンゲージメントの維持に貢献しています。

銀行業界AIトレンド4. ESGへのコミット

米国の銀行はESGへのコミットを重視しています。ESGとは、Environmental(環境)、Social(社会)、Governance(ガバナンス)の略です。つまり環境への配慮、社会への貢献、法令遵守を重視する経営のことです。

ESGへのコミットは銀行のブランド価値を高めます。米国の33%の消費者は、社会と環境に良いことをしているブランドから商品を購入したいと答えています。とくに若い世代は、「自分の財布で投票している」という考えが強いです。

ある調査では90%の若者が社会的責任を果たしている企業を見て、購入するブランドを変えたと答えているほどです。

ESGを重視する傾向を受けて、4分の3の銀行が「環境問題へ投資を増やすことを検討中」ということがデロイト社の調査で明らかになっています。

さらに社会への貢献と法令遵守の観点から、従業員の生活をしっかりサポートしていく傾向も進んでいます。

従業員の健康とメンタルヘルスケアを守ってこそ、社会に向けた良い仕事ができるという考え方です。大手銀行各社はAIを導入することで、従業員の雑務とストレスを軽減する取り組みを進めています。

米国に見るAIチャットボットのメリットとデメリット

銀行業界へAIを導入するトレンドはこれからも続いていくでしょう。

大半の銀行業界が採用しているのは、AIチャットボットです。

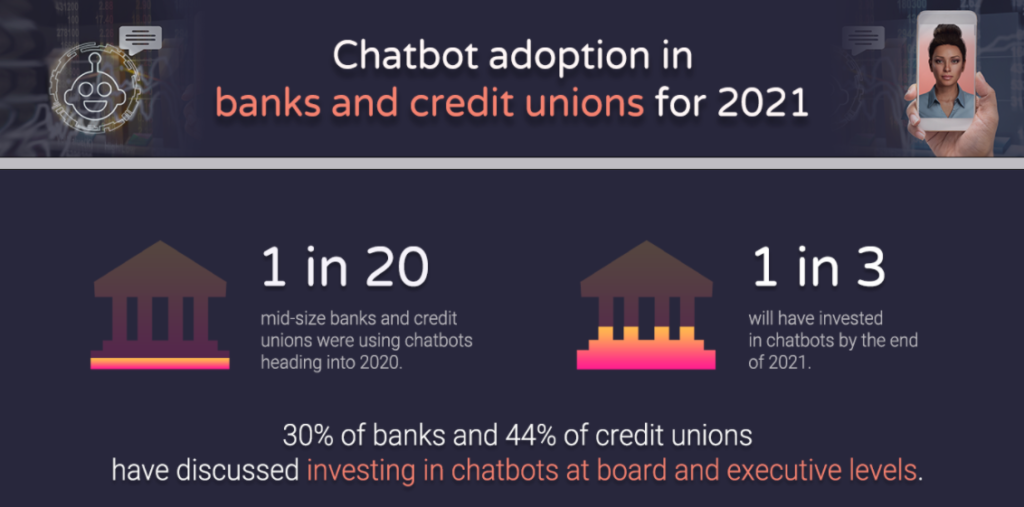

Cornerstone Advisors社の調査では、2020年までにチャットボットを使用していた銀行や信用組合はわずか4%でしたが、2020年末には13%まで向上しました。さらに16%が2021年にチャットボットへ投資するつもりだと答えています。

AIチャットボットを含めたDXは銀行業界にとっては優先事項です。なぜならGartner社は、「2030年までにDXに乗り遅れる銀行の80%が倒産するか競争力を失う」と予測しているからです。

銀行業界への導入が進むAIチャットボットには、どのようなメリットがあるでしょうか。

銀行業界におけるAIチャットボットのメリット4つ

銀行業界におけるAIチャットボットのメリットは4つです。

- 高品質なカスタマーサポートの提供

- 不正行為の防止

- バックオフィス業務の効率化

- アップセル・クロスセルの実現

それぞれのメリットについて簡単に説明します。

1.高品質なカスタマーサポートの提供

AIチャットボットの使用で一番イメージしやすいのがカスタマーサポートでしょう。ホームページへアクセスすると画面の隅に出てくるチャットボックスです。

チャットボットによって、決済、カード紛失の手続き、口座情報の確認、資産管理のアドバイスなどのサービスをスピーディに提供できます。

2.不正行為の防止

AIチャットボットは銀行のバックエンドシステムへ接続できます。チャットボット利用者の会話や操作をAIがリアルタイムで分析し、不正が疑われるパターンを早期発見できます。人間よりも検知精度が高いので、不正防止の発見率を向上させられます。

3.バックオフィス業務の効率化

チャットボットはお客さまだけに向けたサービスではありません。銀行の従業員が業務効率化のために活用することも可能です。

たとえばFAQ情報の管理や新人スタッフの研修に活用できます。従業員用のチャットボットがあることで、生産性をアップしたり成長スピードを向上させたりできます。

4.アップセル・クロスセルの実現

銀行はさまざまなサービスを提供しています。住宅ローン、当座預金、ビジネスローン、住宅保険、年金プランなどがあります。お客さまは銀行が提供するサービスのうち1つか2つしか利用していないかもしれません。

AIチャットボットはお客様が銀行アプリを使っているときに、他のサービスを勧めてくれます。お客さまの利用状況を分析し、より節約できるサービス、もっと便利にサービスを選んで提示してくれるのです。

ユーザーの年齢や資産状況に合わせた住宅ローンの紹介、年金ページへの誘導を行なってくれます。結果として既存顧客へのアップセル・クロスセルが実現できます。

AIチャットボットのデメリット

AIチャットボットのメリットをみてくると、「とりあえずチャットボットを導入しておけばよい」と感じるかもしれません。しかしAIチャットボットにはデメリットが2つあります。

- 他社との優位性がない

- ヒューマンタッチがない

多くの銀行がとりあえずAIチャットボットを導入しているため、今から同じシステムを採用しても優位性がありません。

さらに多くのチャットボットシステムは、テキストベースのサービスです。ヒューマンタッチのないお客様とのやり取りになってしまうのがデメリットです。

AIチャットボットのデメリットを解消する一つの方法は、対話型AIデジタルヒューマンの採用です。対話型AIデジタルヒューマンとは、アバター接客とテキストサービスを組み合わせられる製品のことです。

実は銀行が提供する商品において「ヒューマンタッチ」は非常に重要な訴求ポイントになります。

なぜなら金融商品は大きなライフイベントに関連するものだからです。たとえば、初めての家の購入、起業、退職などがあります。

国内企業もライフイベントを重視しています。

伊藤忠テクノソリューションズは「預貯金や投資信託、株式、公共債、保険などの金融商品は、出生や入学、結婚、育児、就職、車・自宅の購入といったライフイベントに関連して需要が発生する傾向にある」と分析しています。各ライフイベントの際に、タイミングよく適切な商品を提案していけるよう「AIや動画配信などのIT技術を活用した非対面型の接客サービスまで幅広い支援サービス」を行う新システムを提供しています。

(参考:https://www.ctc-g.co.jp/company/release/20210630-01314.html)

多くの消費者は、人生の節目に購入する金融商品は、人間的なサポートを受けながら選びたいと願っています。

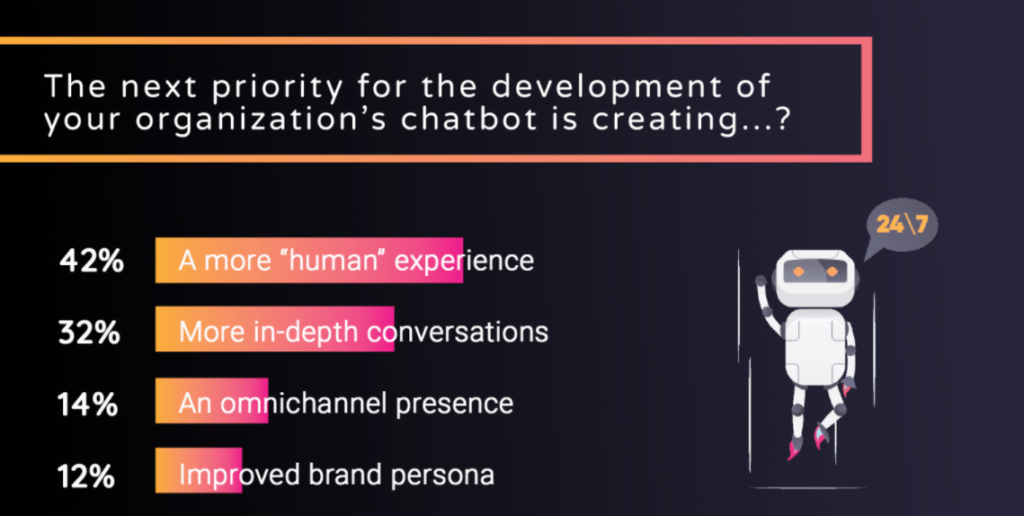

そのため42%の企業が、チャットボットをより人間的にすることが最優先であると答え、32%がチャットボットがより深い会話ができることを望んでいるのです。

より人間的なAIチャットボットサービスを提供するため、デジタルヒューマンへの注目が高まっています。

しかしデジタルヒューマンが注目されているのは、ヒューマンタッチというポイントだけではありません。

対話型AIデジタルヒューマンはコストを抑えたソリューション

AIの導入を妨げる一つの要因はコストです。銀行はパンデミックの影響により新たな投資を増やすことに慎重になっています。

新たなテクノロジーへの投資が慎重になっているなか、対話型AIデジタルヒューマンはコストを抑えたソリューションとして注目されているのです。

デジタルヒューマンは、既存のシステムへ簡単にプラグインできます。すでに使用されているチャットボットや、AIプラットフォームとの親和性が高いことが特徴です。

今使っているチャットボットがあるのであれば、数分でデジタルヒューマンを作成して運用を開始できます。

もちろん運用開始までの期間は、システム環境によって違ってきますが、他のアバター接客に比べれば短期間でプラグインすることが可能です。

AI導入が可能な銀行業界の3つのカテゴリー

AIチャットボットと対話型AIデジタルヒューマンの組み合わせは、ヒューマンタッチと低コストという2つの魅力があります。

では具体的にAIを導入する際、何をすればよいのでしょうか。

最初にすべきなのは、以下のカテゴリーのうちどこへAIを導入するか検討することです。

- フロントオフィス

- ミドルオフィス

- バックオフィス

「フロントオフィス」の場合は、対話によるお客さまへの情報提供にAIを採用できます。「ミドルオフィス」では不正行為の発見や防止、「バックオフィス」においては信用情報の確認でAIを活用できるでしょう。

続いて上記の3つのカテゴリーでAIがどのように使用されているか、海外と国内の事例を紹介していきます。

1.フロントオフィスのai導入事例

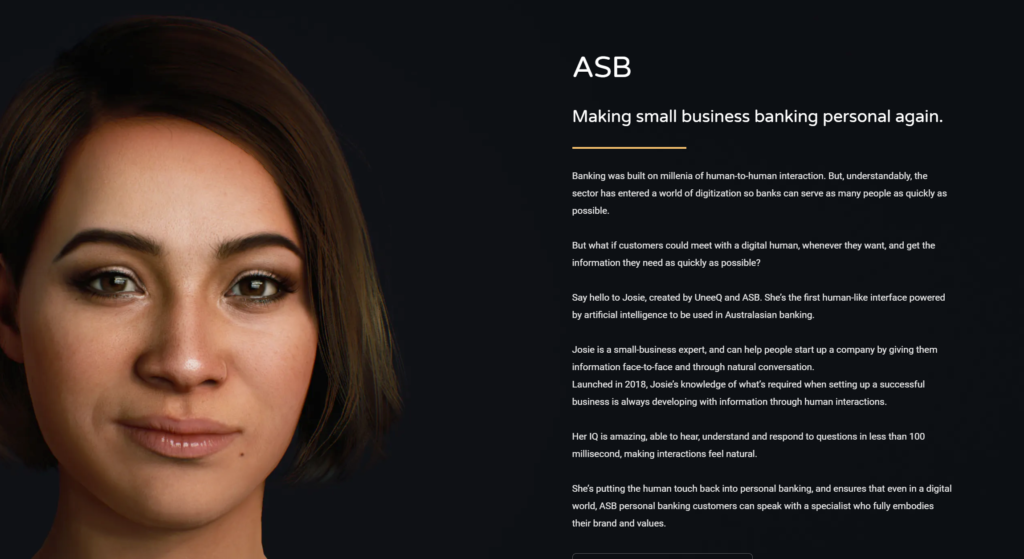

アジア太平洋地域で最大規模のASB銀行(ニュージーランド)は、対話型AIデジタルヒューマンで起業サポートを行っています。

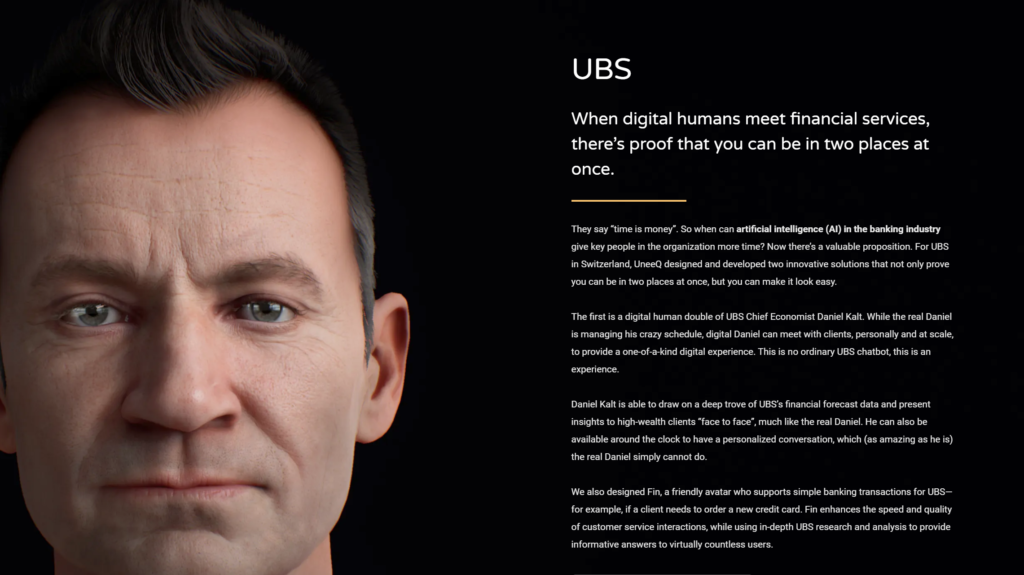

スイス・ユニオン銀行(UBS)は、デジタルヒューマンをチーフエコノミストとしてクライアントに財務予測データを説明するために採用しています。

オーストラリアのデジタルバンクUbankでは、住宅ローンの説明に対話型AIを採用しています。

国内の事例も紹介します。

三井住友銀行(SMBC)は、日本マイクロソフトと協同しSMBCチャットボットを開発しました。対話型AIを使って窓口業務を効率化させています。

2.ミドルオフィスのai導入事例

大手投資銀行ゴールドマン・サックス(米国)では、インサイダー取引などの不正行為を検知するためにAIを活用しています。

「大手投資銀行のGoldman Sachsは、AIによる取引アルゴリズムを活用した株取引の自動化を推進している。また、不正行為を監視・防止するため、会話分析ソリューションを手がけるAI ベンチャーDigitalReasoningのソリューションを用いている。

AI白書2019

これにより、トレーダーのメールやドキュメントなどの内容の意味やニュアンスを解析し、インサイダー取引などの不正行為を発見することができる。不正行為の摘発だけでなく、こうした行為を防止する抑止力になると期待される。」

国内では山形県のきらやか銀行が、働き方改革のために人工知能搭載のRPA「ナイス・アドバンストプロセスオートメーション」を導入しています。

オリックス銀行株式会社は、投資用不動産分析ツール「Gate.」を使い、物件データをAIで解析しています。

補足情報 AI連携コンタクトセンターシステム

コールセンタージャパン8月号には、コンタクトセンターにおけるAI活用事例について以下のように書かれていました。

「ある金融機関で問い合わせ対応に回答候補を自動で表示するAIが導入された際には、正答率95%を達成した」

コールセンタージャパン8月号55ページ

国内の銀行業界では、「AIと連携できるコンタクトセンターシステム」の導入を検討できるかもしれません。

3.バックオフィスのAI導入事例

米国銀行最大手のJPモルガン・チェースでは、融資の契約内容をAIで精査する取り組みを進めています。

「米国銀行最大手のJPMorgan Chaseは、ビッグデータやロボット工学、クラウドインフラを専門とするチームを設置するなどして、事務業務の自動化に注力している。

AI白書2019

具体的には、機械学習とクラウド技術を活用した「Contract Intelligence(COIN)」と称するソフトウェアを用い、商業融資の契約内容を審査する作業を自動化した。大幅な時間短縮と解釈ミスの削減が実現したという。」

国内ではクレジットカードの審査をAIシステムDeserveで行なっている金融機関があります。

三菱UFJ銀行は、AIで住宅ローンの審査を行う「住宅ローンQuick審査」サービスを提供しています。

最後に

海外を始め国内でも銀行業界におけるAI導入の流れが加速しています。

米国の銀行業界AIトレンドは、より一層AIの存在感が高まること、デジタルエコシステムの形成、支店の役割が変化すること、そして銀行の社会的責任の重要度が高まっていくことです。

AIを導入するときには、「とりあえずチャットボットを入れておけばよい」とは考えないでください。必ずメリットとデメリットを考えるようにしましょう。

AIを必要としているのがフロントオフィスなのか、ミドルオフィス、もしくはバックオフィスなのかどうかも社内で検討してください。

銀行業界においてAIは必須の機能となります。AIを上手に活用することによって、銀行のサービスと市場規模を発展させていきましょう。

CBAには、デジタルヒューマンとのインテグレーションに対応可能な技術者が多数在籍しております。また、多言語対応も可能です。気軽にCBAへご相談ください。